1. Introduction le PER

Découvrez comment optimiser votre épargne retraite avec le PER et réduire vos impôts efficacement.

Pourquoi placer son argent dans des placements financiers diversifiés, comme l’épargne salariale ou les marchés boursiers ? Simplement pour bénéficier d’une stratégie avantageuse pour accroître son patrimoine à long terme. Dans un monde où la prévoyance financière est devenue primordiale, établir un plan d’épargne retraite (le PER) est une nécessité. Ce n’est plus une option. De plus vous bénéficierez d’avantages fiscaux. Cet article vous guidera à travers les étapes clés pour élaborer un plan d’épargne retraite intelligent.

Nous mettront en lumière :

- des stratégies fiscales ingénieuses

- des réductions de votre charge fiscale

- maximiser vos économies à long terme.

2. Comprendre le Plan d'Épargne Retraite (PER)

Le Plan d’Épargne Retraite (PER) est une initiative financière conçue spécifiquement pour encourager les individus à épargner en prévision de leur retraite. Ce dispositif se distingue par ses avantages fiscaux attrayants, qui visent à inciter davantage les épargnants à y contribuer régulièrement sur le long terme. L’un des principaux bénéfices du PER réside dans la possibilité de déduire les versements effectués sur ce plan de votre revenu imposable, permettant ainsi une réduction notable de votre impôt sur le revenu. Cette caractéristique fait du PER un outil particulièrement efficace pour alléger votre charge fiscale annuelle, tout en constituant un capital destiné à sécuriser votre avenir financier une fois à la retraite.

Le PER est sa flexibilité

Par ailleurs, le contrat d’assurance associé au PER est reconnu pour sa flexibilité. Son efficacité en tant qu’outil de gestion patrimoniale est indéniable.

Il offre divers avantages :

- capitalisation, c’est-à-dire qu’il permet l’accumulation de capital grâce aux intérêts composés

- plus-values générées au fil du temps.

- diversification pour épargner sur le long terme, c’est un véhicule d’investissement particulièrement adapté à la préparation de la retraite.

Grâce à cette combinaison de déductions fiscales et de capitalisation, le PER se positionne comme un choix de premier ordre pour ceux qui cherchent à optimiser leur épargne retraite tout en bénéficiant d’un environnement fiscal favorable.

3. Stratégies d'Alimentation du PER

Versements Réguliers : L’approche la plus simple consiste à effectuer des versements réguliers. Cette méthode de « payez-vous d’abord » garantit une croissance constante de votre épargne retraite.

Optimisation des Déductions Fiscales : Tirez le meilleur parti des avantages fiscaux en ajustant vos versements annuels en fonction de votre taux marginal d’imposition. Plus vous êtes dans une tranche élevée, plus l’avantage fiscal sera significatif.

Versements Exceptionnels : Profitez des années avec des revenus exceptionnellement élevés pour effectuer des versements supplémentaires, maximisant ainsi les déductions fiscales disponibles.

4. Diversification des Investissements

La diversification de votre portefeuille au sein de votre PER est cruciale pour minimiser les risques et maximiser le potentiel de croissance. Considérez un mélange d’actions, d’obligations, et d’autres instruments financiers en fonction de votre profil de risque et de vos objectifs à long terme. Pour investir de manière judicieuse, considérez les fonds en euros contenus dans un contrat d’assurance vie, réputés pour leur sécurité et leurs rendements stables. Diversifier votre épargne entre les livrets, tels que le Livret A, et les unités de compte peut protéger contre l’inflation et favoriser la capitalisation de votre patrimoine.

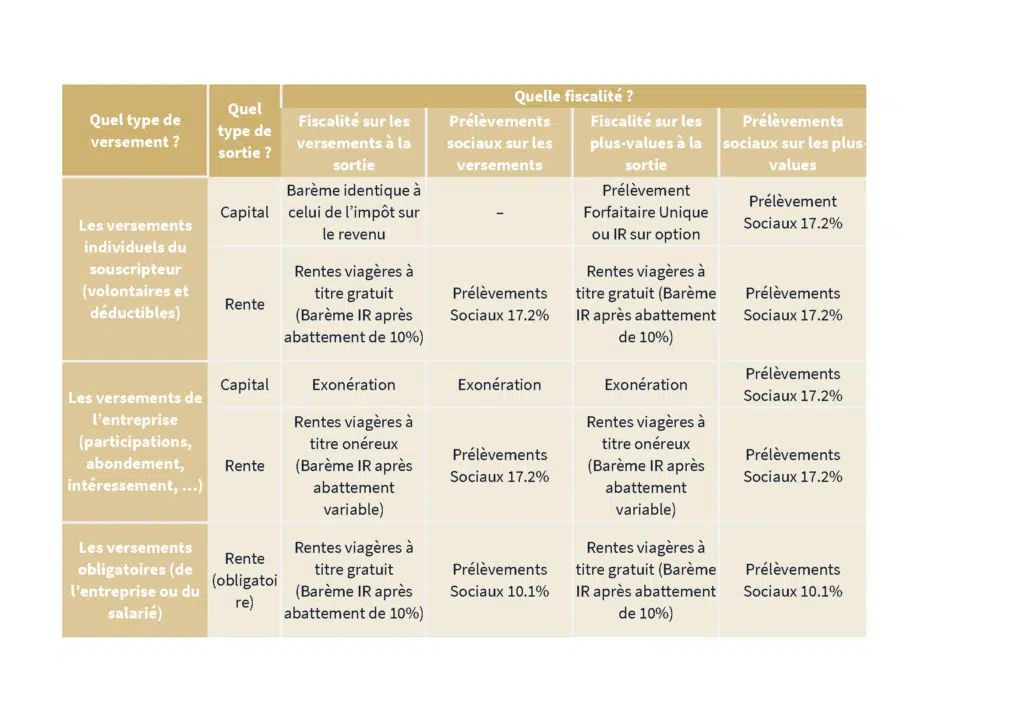

5. Planification de la Sortie

Le PER offre plusieurs options de sortie, généralement sous forme de capital ou de rente viagère. Une planification stratégique de la sortie peut optimiser davantage vos avantages fiscaux et assurer un revenu stable pendant la retraite. Les prélèvements sociaux et les prélèvements fiscaux doivent être pris en compte par tout investisseur souhaitant optimiser ses plus-values et épargner efficacement.

6. Options de Gestion du Plan d'Épargne Retraite

La gestion de votre Plan d’Épargne Retraite (PER) est un aspect crucial pour optimiser la croissance de votre épargne tout en l’adaptant à votre profil de risque. Il existe principalement trois modes de gestion pour votre PER : la gestion pilotée, la gestion libre, et la gestion évolutive.

Gestion Pilotée : Cette option est idéale pour ceux qui préfèrent déléguer les décisions d’investissement à des professionnels. Votre portefeuille est géré par des experts financiers qui ajustent les investissements en fonction des conditions du marché et de l’évolution de votre profil de risque.

Gestion Libre : Pour les épargnants souhaitant garder le contrôle total de leur portefeuille, la gestion libre permet de choisir soi-même les supports d’investissement parmi une gamme proposée par le PER.

Gestion Évolutive (ou Gestion par Horizons) : Cette méthode ajuste automatiquement la répartition entre les actifs risqués (comme les actions) et les actifs plus sécurisés (comme les obligations) en fonction de l’approche de la date de retraite.

7. Conclusion

L’établissement d’un plan d’épargne retraite bien conçu, couplé à une stratégie fiscale intelligente, est essentiel pour sécuriser votre avenir financier et maximiser vos économies. En prenant des décisions éclairées aujourd’hui et en exploitant les avantages fiscaux disponibles, vous pouvez construire un patrimoine conséquent pour votre retraite tout en minimisant votre charge fiscale annuelle.

Prêt à optimiser votre épargne retraite et à découvrir des économies fiscales ingénieuses ?

Contactez nos experts en conseil financier pour un plan personnalisé qui répond à vos besoins spécifiques.

FAQ sur le Plan d’Épargne Retraite (PER)

1. Qu’est-ce que le Plan d’Épargne Retraite (PER) ?

Le PER est un produit d’épargne à long terme qui permet aux individus de se constituer une épargne retraite, tout en bénéficiant d’avantages fiscaux sur les versements et la possibilité de sortir en capital ou en rente.

2. Quels types de versements puis-je effectuer sur un PER ?

Vous pouvez effectuer des versements individuels volontaires, des versements issus de l’épargne salariale (participation, intéressement, abondement) et des versements obligatoires (cotisations définies par votre entreprise ou votre statut).

3. Comment sont taxés les versements sur un PER ?

Les versements individuels volontaires peuvent bénéficier d’une déduction fiscale. Les versements issus de l’épargne salariale sont exonérés d’impôt sur le revenu, mais soumis aux prélèvements sociaux.

4. Quelles sont les options de sortie du PER ?

À la retraite, vous pouvez choisir de sortir en capital, totalement ou partiellement, ou opter pour une rente viagère.

5. Quelle est la fiscalité appliquée lors de la sortie en capital ?

La sortie en capital pour les versements individuels est soumise au barème de l’impôt sur le revenu ou au Prélèvement Forfaitaire Unique (PFU), selon l’option choisie, en plus des prélèvements sociaux.

6. Comment sont taxées les rentes issues d’un PER ?

Les rentes viagères sont imposées au barème de l’impôt sur le revenu après un abattement de 10% pour les versements individuels, et selon un barème spécifique pour les rentes à titre onéreux.

7. Les plus-values réalisées dans un PER sont-elles imposées ?

Les plus-values sont soumises aux prélèvements sociaux au taux de 17.2%, mais sont exonérées d’impôt sur le revenu dans le cadre d’une sortie en rente.

8. Puis-je transférer mon épargne d’un PER à un autre ?

Oui, la loi permet de transférer l’épargne accumulée d’un PER à un autre PER, afin de bénéficier de meilleures conditions ou d’une gestion plus adaptée à vos objectifs.

9. Quel est l’impact des versements de l’entreprise sur mon PER ?

Les versements effectués par votre entreprise (participation, abondement) sont exonérés d’impôt sur le revenu et de prélèvements sociaux à l’entrée, mais les plus-values sont soumises aux prélèvements sociaux à la sortie.

10. Est-il possible de débloquer mon épargne PER avant la retraite ?

Dans certains cas exceptionnels (achat de la résidence principale, invalidité, décès du conjoint, etc.), il est possible de débloquer votre épargne PER avant l’âge de la retraite.

Publications similaires :

- Pourquoi investir dans un Plan d’Épargne Retraite avant la fin de l’année : Les avantages et opportunités à ne pas manquer

- Comment réussir à investir dans la location immobilière et augmenter vos revenus

- Comprendre la Société Civile Immobilière

- Gestionnaire de Patrimoine : Rôle et Importance Financière